年金は5年間我慢すべき?

いま、年金の繰り下げ受給が話題になっているのをご存知ですか?年金の受給なんて、まだまだ先な方も、あなたの老後の生活設計に大きく影響する年金のこと、ぜひ今から関心を持ってみてください。

本来65歳から受け取る年金を最長5年間我慢するご褒美として、最大42%も年金が増えるという「繰り下げ受給」。いまどき5年で42%増える投資って、なかなかないので一見魅力的なんですが『教えてくれない』デメリットがたくさんあるんです。特に既婚の場合、配偶者の年金繰り下げ受給はデメリットが多いので注意が必要です。

■年金額が増えるとそれに伴い税金と社会保険料の負担が増える→実質42%も増えることにならない

■公的年金の非課税枠(年間120万円)が5年間使えない→非課税枠は繰り越せない

(既婚の方は特にご注意!)

■あなたに配偶者がいてその配偶者よりあなたが年下の場合、配偶者の受給開始からあなたが65歳になるまで支給される「加給年金」が受け取れない→年39万円が霧消

■配偶者の死亡後、妻が受け取る「遺族厚生年金」には繰り下げ増額分が反映されない→配偶者の寿命は?

そもそも何歳まで生きるかという「予想」できないことで、受給額が大きく変わるのですから、100%この方法がお得という結論は出せないのですが、複雑だからと考えることを先送りすると、静かな失敗につながりかねません。この週末は「年金 繰り下げ」を検索ワードにしてみてください。

⏰今日のアディショナルタイム⏰

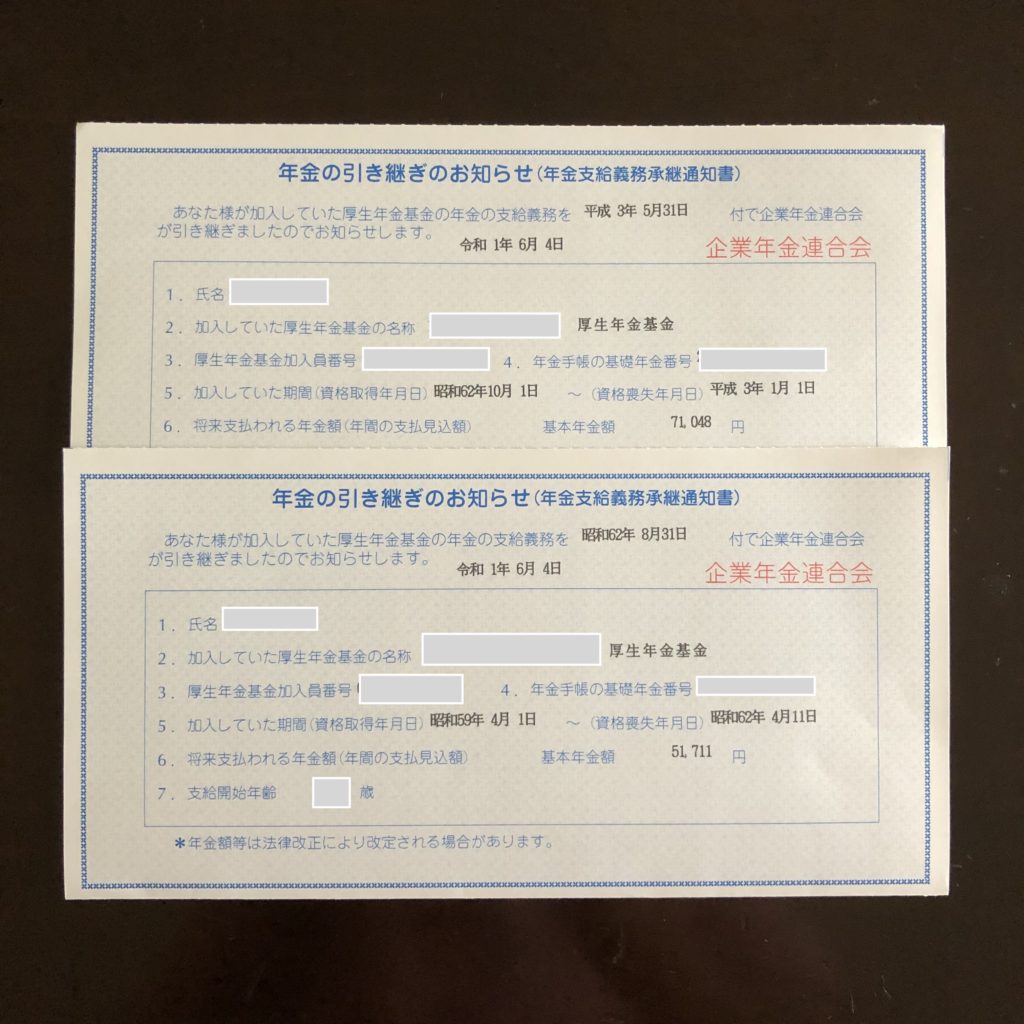

あなたがこれまで厚生年金基金制度(いわゆる企業年金を含む)を持つ会社で働いたことはありませんか?通常の厚生年金にさらに上乗せする年金です。とくにバブル期やその前後では、経営に余裕があり、多くの企業がこの制度を取り入れていました。心当たりのある方は、いまのうちに確認してみませんか?万が一、せっかくの年金が行方不明になっている可能性もゼロではありませんし、少なくとも住所変更を行い、写真のような年金支給義務承継通知書をもらって安心しておきましょう。

次の写真は著者の例です。新卒から2社6年程度の厚生年金基金ですが、年額で12万円強。つまり月1万円。お小遣いになりますよね。

厚生年金基金加入期間があるかもしれない方で、まず概略を把握したい方は→日本年金機構のHPへ

具体的に調べてみたい方は、企業年金連合会(旧厚生年金基金連合会)が、平成26年3月以前の厚生年金基金の中途脱退者や解散した厚生年金基金の加入員等にかかる年金資産とデータを引き継いでいます。年金手帳を用意して遠慮なく確認してみましょう。ネットから確認を依頼できます。→企業年金連合会のHPへ

個別のご相談には応じかねますが、読者からのお問い合わせとして、記事中でお応えできる場合がございます。またご意見等も合わせてお気軽にメールください。個人情報は不要です。ただしペンネーム、ご年齢、性別をご明記いただければ幸いです(著者)suteki@sixthsense.co.jp